老股民经验分享

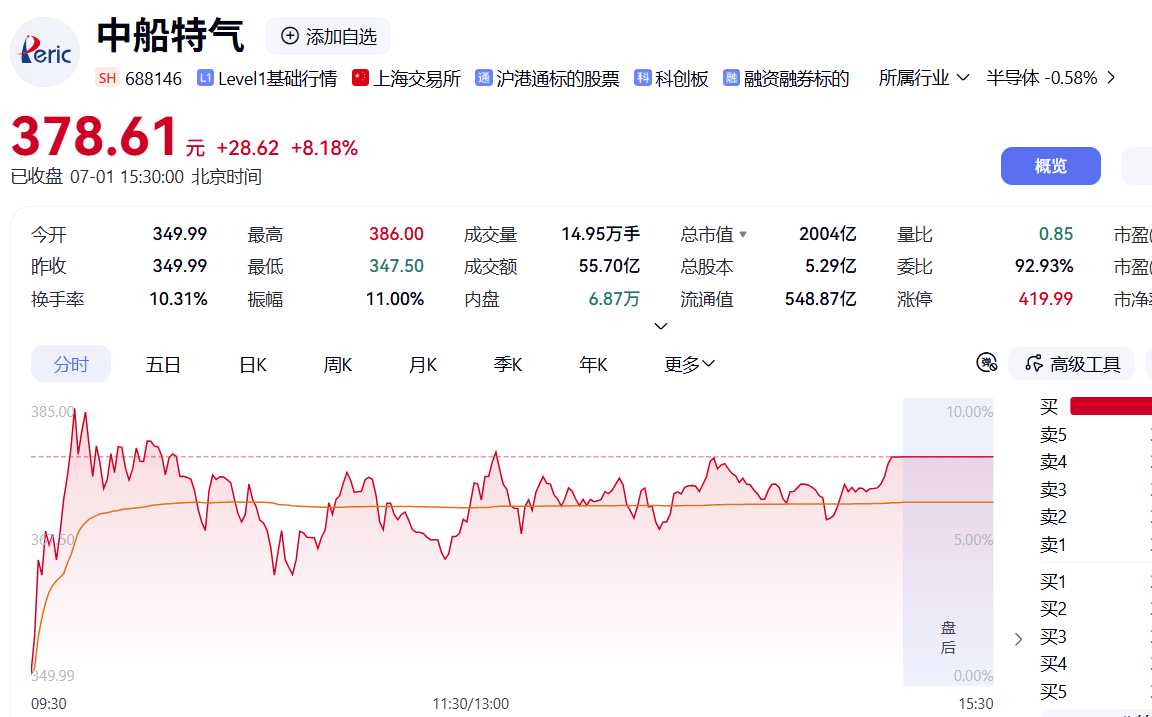

7月1日,工业特气板块全面走强,半导体材料与工业气体题材共振上行。金宏气体、蜀道装备20cm涨停,昊华科技涨停,硅烷科技、和远气体等涨幅居前。中船特气收盘报378.61元,上涨28.62元(+8.18%),全天振幅达11.00%,盘中最高触及386.00元,最低下探347.50元。成交额55.70亿元,换手率10.31%。开盘价349.99元,前一交易日收盘价349.99元。

截至当日收盘,总市值2004亿元,流通市值548.9亿元。动态市盈率494.74倍,静态市盈率580.11倍,滚动市盈率556.57倍。市净率34.77倍。

当日主力资金净流入1.44亿元(净占比2.59%);其中,超大单买入12.37亿元、卖出12.58亿元,超大单净流出2027.52万元(净占比-0.36%);大单买入21.94亿元、卖出20.30亿元,大单净流入1.64亿元(净占比2.95%)。中单净流出1.26亿元(净占比-2.25%),小单净流出1867.24万元(净占比-0.34%)。近5个交易日主力资金累计净流出22.37亿元。

配资界官网

中船特气的定价锚定在“六氟化钨供需缺口”与“AI算力基建浪潮”的交汇点之上——2026年以来,全球六氟化钨需求因HBM高带宽存储器和3D NAND闪存层数堆叠而激增,叠加海外核心厂商产能受限与国内钨资源出口管制趋严的双重供给约束,六氟化钨价格持续攀升。

一句话讲清赚钱逻辑

国内领先的电子特种气体供应商,以三氟化氮(全球产能第一)和六氟化钨(全球最大生产基地)为双核心,依托“产能规模优势+国产替代窗口”双重驱动的特种气体龙头。

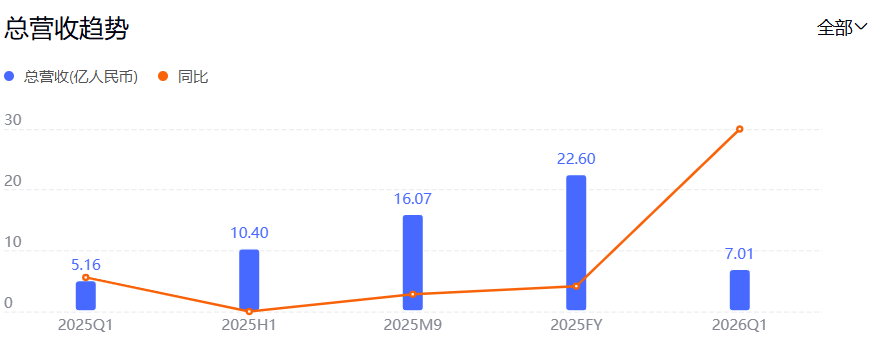

中船特气的业务本质极为清晰:以电子特种气体为核心,同时覆盖三氟甲磺酸系列产品及高纯金属前驱体等新兴业务。公司前身为中国船舶(600150)集团第七一八研究所特气工程部,首创以三氟化氮为原材料的合成技术,成功研发电子级六氟化钨。截至2025年末,公司拥有18500吨/年三氟化氮产能(全球第一)及2000吨/年六氟化钨产能(全球最大生产基地)。2025年公司实现营收22.6亿元,电子特种气体收入占比达87.89%。真正赋予其“六氟化钨景气核心受益者”定位的,是其全球领先的产能规模与持续扩张能力——在这个以“产能”和“纯度”为双重壁垒的行业里,谁掌握了大规模高纯产能,谁就掌握了国产替代窗口期的利润释放主动权。

三大灵魂指标:六氟化钨价格、综合毛利率、产能利用率

1. 六氟化钨价格——行业景气的“温度计”

对于中船特气而言,六氟化钨价格是最能反映其盈利弹性的核心指标。六氟化钨价格的变动直接决定了公司电子特气板块的利润释放节奏。

六氟化钨是晶圆制造CVD化学气相沉积环节不可或缺的前驱体原料,依托高导电、低阻、耐高温的物理特性,是先进制程钨金属薄膜沉积的专用气体。随着AI产业爆发,集成电路工艺加速迭代,特别是3D NAND层数不断增加,市场对六氟化钨产品的需求与日俱增。据海关总署统计,2026年4月,我国六氟化钨出口均价达149.79美元/千克,同比上涨28.33%,环比大幅上涨203.83%。据TECHCET数据,全球六氟化钨需求量从2020年4500吨增长至2025年近9000吨,五年CAGR为14%;Business Research Insights预测,2026年全球六氟化钨市场规模约7.4亿美元,2035年有望攀升至34.5亿美元。

需求端AI算力基建提速、HBM渗透率攀升、3D NAND层数堆叠带来单芯片六氟化钨消耗量持续上行。而供给端,2026年4月初,全球核心六氟化钨生产商日本关东电化、中央硝子向三星等客户通知,原料库存仅可支撑生产至5月至6月,下半年产能供应无法保障。与此同时,2026年1月商务部加强对日本两用物项(含钨产品)出口管制,上游钨原料海外供应趋紧。钨粉成本在六氟化钨生产中占比高达60%至70%,中国掌控全球逾80%钨资源供应,出口管制趋严令海外高纯钨粉获取难度加大。

六氟化钨价格的跳升,使拥有全球最大六氟化钨生产基地的中船特气直接受益。公司当前六氟化钨产能为2000吨/年,产能利用率处于较高水平。受下游存储芯片资本支出持续增长及AI驱动的HBM需求拉动,预计六氟化钨产品将在较长一段时间保持旺盛需求。

结论: 中船特气正处于六氟化钨行业量价齐升的景气周期中。六氟化钨价格上行带来的利润弹性是当前股价爆发的核心驱动力。但这也意味着,一旦海外供给恢复、供需缺口收窄、六氟化钨价格出现拐点,利润弹性将遭遇反向压缩。

2. 综合毛利率——盈利质量的“真实温度计”

综合毛利率是衡量中船特气盈利含金量的终极指标。2025年,公司实现营业收入22.6亿元,归母净利润3.46亿元。2026年一季度,公司实现营收7.01亿元,同比增长36.00%;归母净利润1.01亿元,同比增长16.86%;扣非归母净利润9098.12万元,同比增长30.70%。一季度毛利率30.20%,同比上升1.40个百分点,环比上升2.91个百分点。净利率为14.44%,较上年同期下降2.37个百分点。

两大因素共同驱动了综合毛利率的显著扩张:一是电子特气板块的量价齐升,六氟化钨价格的大幅上涨直接拉动了高毛利业务的收入占比;二是产能利用率提升带来的规模效应摊薄了单位固定成本。

但需要格外关注的是:净利率同比下降2.37个百分点,主要受期间费用增加影响。2026年一季度期间费用为9785.52万元,较上年同期增加2341.54万元;其中管理费用同比增长34.57%,财务费用同比增长91.41%。

国家统计局新闻发言人毛盛勇称,总的来看,一季度,在新冠肺炎疫情冲击下我国经济社会大局保持稳定。同时也要看到,当前国际疫情持续蔓延,世界经济下行风险加剧,不稳定不确定因素显著增多,复工复产和经济社会发展面临新的困难和挑战。

他上周日在圣路易斯接受电话采访时称:“就进一步贷款计划而言,各种可能都摆在美联储的桌面上。通过现有的紧急权力,在必要时我们可以做更多的事情,未来几个月取决于国会的立场,可能还会采取更多措施。”

结论: 中船特气的综合毛利率正处于近年来的高位。六氟化钨量价齐升与产能利用率提升共同撑起了其盈利水平的扩张。但费用端的快速攀升和净利率的下滑趋势仍需持续观察。

3. 产能利用率与在建产能——业绩确定性的“压舱石”

对于产能驱动型的中船特气而言,产能利用率和在建产能是业绩稳定性和成长性的双重保障。充裕的产能储备和清晰的扩产规划能够有效对冲短期市场波动。

截至2026年4月,公司已建有三氟化氮产能18500吨、六氟化钨产能2000吨。公司当前六氟化钨产能利用率处于较高水平。新增年产1000吨六氟化钨产能项目预计于2027年建成投产。在光刻气领域,公司氩氙氖光刻气通过了ASML子公司Cymer的合格供应商认证,氩氙氖光刻气和氪氖光刻气通过了日本GIGAPHOTON光刻气合格供应商认证,证书有效期至2030年7月。三氟甲磺酸系列产品方面,公司拥有660吨/年三氟甲磺酸和600吨/年双(三氟甲磺酰)亚胺锂产能,产能规模位列世界第一。

此外,公司进一步拓展了高纯金属和前驱体业务,在上海投资6.97亿元建设电子特气和先进材料生产及研发项目。

结论: 中船特气的产能规模全球领先、扩产规划有序推进、产品矩阵持续丰富。产能利用率越高,单位成本摊薄效应越明显,业绩弹性越大。但新增产能的最终兑现受制于建设周期、客户验证、订单落地等多重因素。

同行对比

1. 中船特气(688146.SH): 2026年一季度营收7.01亿元(+36.00%),归母净利润1.01亿元(+16.86%),毛利率30.20%,ROE 1.74%。2025年营收22.6亿元,电子特气、三氟甲磺酸系列双轮驱动。截至7月1日收盘,年内涨幅巨大(以2025年末收盘价约49.22元为基准估算),总市值2004亿元。

2. 昊华科技(600378)(600378.SH): 7月1日报82.39元,涨9.30%。同为电子特气赛道参与者,在六氟化钨等领域与中船特气存在竞争关系。

3. 金宏气体(688106.SH): 7月1日报49.78元,涨20.01%。工业气体领域的重要参与者,当日随板块全面走强。

盈利能力简要总结: 中船特气在电子特气细分领域的产能规模(三氟化氮全球第一、六氟化钨全球最大生产基地)远超国内同行,在六氟化钨行业景气周期中拥有最大的业绩弹性。但公司整体营收规模(2025年22.6亿元)仍偏小,抵御风险能力有限。从年内涨幅看,中船特气自5月11日至6月22日累计涨幅达388.77%,显著超过同期科创综指13.28%的涨幅。

财务排雷

中船特气2026年一季度主要财务指标:营收7.01亿元(+36.00%),归母净利润1.01亿元(+16.86%),扣非净利润9098.12万元(+30.70%),毛利率30.20%(同比+1.40pct),净利率14.44%(同比-2.37pct),ROE 1.74%,资产负债率19.2%。

值得关注的潜在风险点:

1. 经营现金流与净利润不匹配。 一季度每股经营性现金流为-0.24元,同比减少204.18%。尽管净利润增长,但经营现金流为负,盈利的现金质量有待提升。

2. 应收账款体量较大。 当期应收账款占最新年报归母净利润比达177.49%。随着营收高增,应收账款同步扩张,回款节奏的实质效率有待持续跟踪。

3. 股东户数增加,筹码分散化。 截至2026年一季度末,公司股东总户数为1.55万户,较2025年末增加240户,增幅1.57%。筹码集中度有所下降。

4. 经营规模小,抵御风险能力有限。 2026年一季度归母净利润仅1.01亿元。若宏观经济环境变化或下游需求走弱导致行业景气度下行,公司业绩可能出现较大幅度波动。

5. 股价短期涨幅巨大,交易风险突出。 2026年5月11日至6月22日,公司股价累计涨幅达388.77%,显著超过科创综指同期13.28%的涨幅。公司已多次发布股票交易异常波动及严重异常波动公告,并于6月23日起停牌核查。截至7月1日收盘,动态市盈率494.74倍,远高于行业平均水平。

风险全景扫描

1. 六氟化钨价格超预期下跌。 六氟化钨价格是公司业绩弹性的核心驱动变量。若海外供给恢复、AI数据中心建设需求放缓导致供需缺口收窄,六氟化钨价格将面临回调压力,直接压缩公司毛利空间。

2. 海外供给恢复风险。 当前股价的核心叙事是“海外供给缺口+国产替代”。若日本关东电化、中央硝子等海外厂商产能恢复,供需格局可能发生根本性逆转。

元股证券:ygzq.hk

3. 订单落地不及预期。 公司已多次公告表示,近期部分客户就六氟化钨产品与公司业务洽谈增加,但尚未签署任何新的具有法律约束力的长期或大额实质性订单协议。后续合作能否达成、订单规模、产品定价均存在较大不确定性。

4. 上游钨原料供应风险。 钨粉成本在六氟化钨生产中占比高达60%至70%。尽管公司作为国内主要生产企业,与上游供应商保持长期稳定合作关系,但若上游钨原料价格大幅波动或供应趋紧,将直接影响公司生产成本和利润空间。

5. 产能扩张不及预期。 新增年产1000吨六氟化钨产能项目预计于2027年建成投产。产能扩张计划面临建设周期、审批进度、设备调试等多重不确定性。若产能释放节奏滞后,将制约公司在行业高景气期的业绩兑现。

6. 估值泡沫风险。 截至7月1日,公司动态市盈率494.74倍、静态市盈率580.11倍、滚动市盈率556.57倍。公司市盈率显著高于同行业市盈率水平,存在估值较高的风险。公司自身亦在公告中明确提示“股价累计涨幅偏离基本面”。

7月1日,中船特气378.61元收盘、成交额55.70亿元的格局,与其说是对基本面的确认,不如说是对预期的定价——当日工业特气板块全面爆发,金宏气体、蜀道装备20cm涨停。当六氟化钨出口均价环比暴涨203.83%,当全球六氟化钨市场规模预计从7.4亿美元攀升至34.5亿美元,当海外核心厂商产能受限而国内钨资源出口管制持续收紧,电子特气板块正在经历一轮前所未有的“供给缺口定价”。

免责声明: 以上分析仅基于公开财报、行业数据及市场公开信息进行基本面逻辑拆解与复盘,不构成任何投资建议、买卖时机推荐及个股评级。六氟化钨价格波动、海外供给恢复、订单落地不及预期、上游原料价格波动、产能扩张进度滞后、估值泡沫破裂等均可能导致标的估值发生剧烈变动。投资有风险,入市需谨慎。

淘配网 | 股票配资门户 | 实盘炒股平台 | 配资服务提示:本文来自互联网,不代表本网站观点。