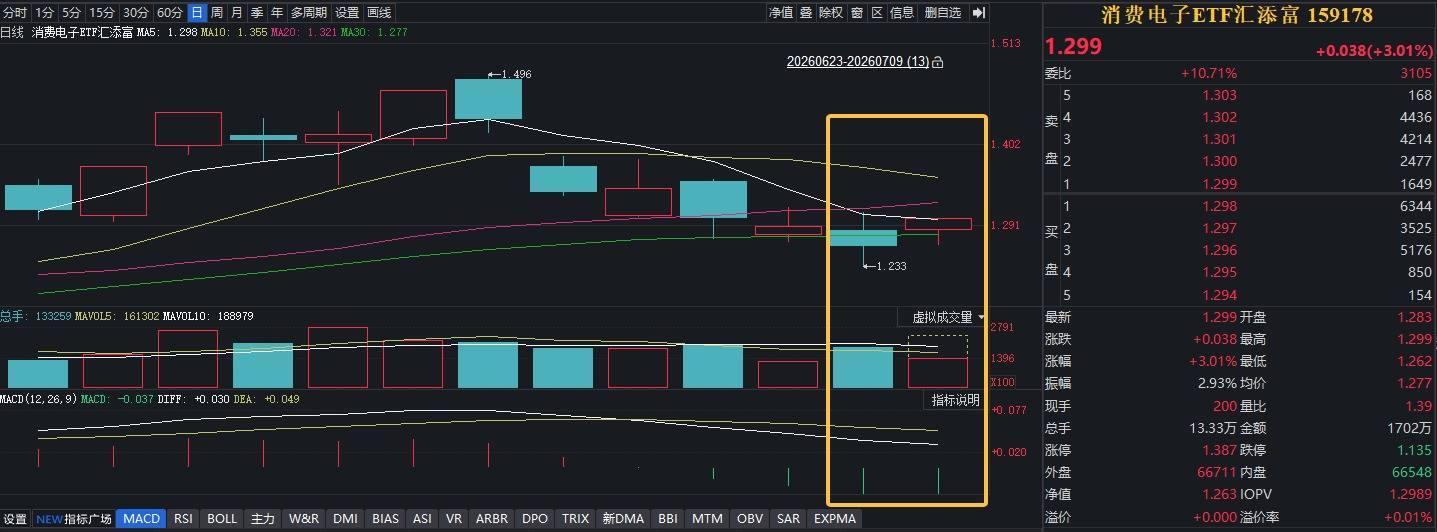

7月9日,A股消费电子板块走强,隔夜美股科技股集体反攻,费城半导体指数涨超1%,闪迪、博通大涨超4%。截至13:14,“PCB+存储+MLCC”含量更高的消费电子ETF汇添富(159178)大涨超3%,强势反包昨日阴线!

消费电子ETF汇添富(159178)标的指数成份股多数飘红:长电科技涨停,兆易创新涨超8%,东山精密涨超5%,TCL科技涨超4%,江丰电子、胜宏科技、东芯股份涨超2%,立讯精密、佰维存储涨超1%;三环集团跌超2%。

【消费电子ETF汇添富(159178)标的指数前十大成分股】

截至13:14,注:成分股仅做展示,不作为个股推介

产业消息上,国际方面,7月9日,SK海力士美国IPO市场反响火热,据消息称公司本次IPO获得超七倍超额认购,1.779亿份ADR吸引全球多头、科技、主权、亚太各类基金集中申购,每份ADR对应十分之一普通股,以韩股当日207.6万韩元股价测算,整体融资规模约245亿美元。

芯片产业链长期合作大单落地,7月8日苹果落地重磅半导体长期合作,官宣与博通达成五年合作,整体采购规模超300亿美元。博通将在美国生产超150亿颗定制芯片,同时投入15亿美元升级科罗拉多州工厂,生产射频与无线组件供给苹果全系硬件产品,以此加固美国本土芯片供应链。

国内方面,AI企业加速推进自研芯片布局,应对算力供给约束。据消息称,智谱AI正与本土多家芯片厂商洽谈,计划为GLM大模型定制专用处理器,其GLM-5.2上线后首周日均Token调用量暴涨27倍,海外高端芯片供货紧张推高算力成本,自研芯片或成为破局路径。

此外,据业内消息,DeepSeek正在研发面向推理场景的自有AI芯片,旨在降低对芯片产商的依赖。该项目已启动约一年,目前处于早期阶段,公司正与芯片设计、晶圆代工及存储厂商展开洽谈。

业绩端,当前步入中期财报披露窗口期,消费电子产业链龙头经营数据稳健向好,具体来看:

1、7月7日京东方A发布预告,上半年归母净利润50亿元-55亿元,同比增长54%-69%,二季度净利润环比大增92%-122%,当期非经常性损益约20亿元。公司LCD高端产品出货持续领跑全球,柔性AMOLED上半年出货超8000万片,8.6代产线投产后将持续放大中尺寸高端面板优势。

2、立讯精密此前披露半年度指引,2026上半年归母净利润78.40亿元至81.06亿元,同比增长18.00%-22.00%,扣非净利润同步稳步提升,依托全球化布局维持经营韧性。

冯立三,1940年10月生,山东昌乐人,中共党员。1985年加入中国作家协会。曾任《光明日报》文艺部专刊组长、《小说选刊》杂志社副主编、中华文学基金会副总干事、《小说选刊》杂志社总编辑等职。

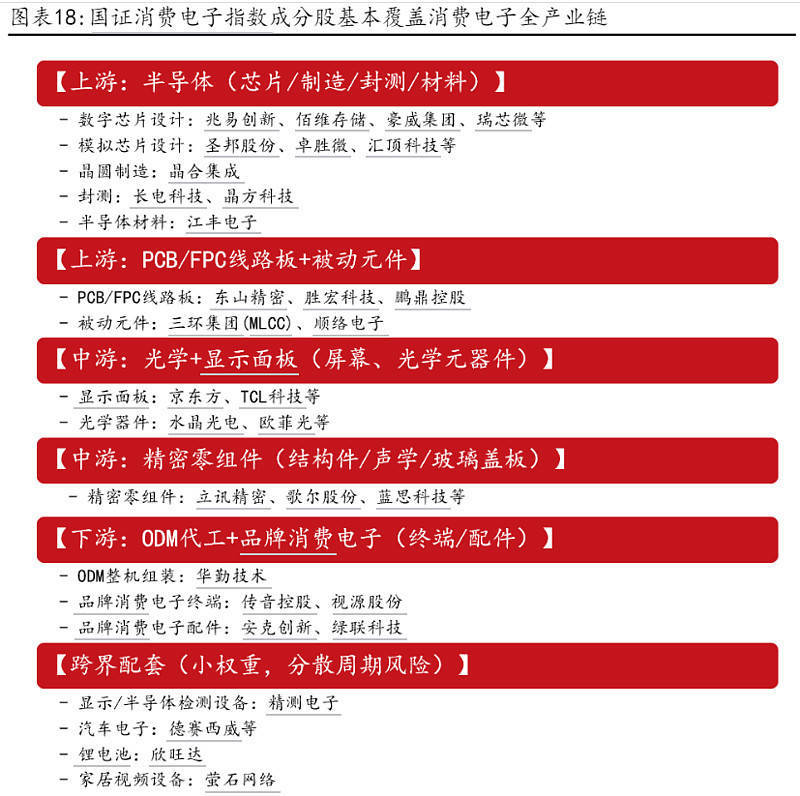

三大配资当下消费电子行业早已摆脱传统手机、PC 单一增长桎梏,AI 云端基建扩容叠加端侧硬件创新形成双向拉动,上游 PCB、MLCC、存储核心元器件同步迎来量价上行周期,多家券商从上游材料、中游元件、下游终端逐层拆解景气逻辑,全产业链成长确定性持续增强。

从行业消息面向内深层产业链探寻,可以看到AI 算力扩张、上游材料供需偏紧、端侧硬件创新提速三大逻辑持续兑现。以 AI 为主线的硬件产业链,正由传统终端周期驱动,转向算力升级、技术迭代双轮驱动。

【算力与终端双曲线并进,PCB板块迎来量价齐升】

东莞证券表示,AI 服务器、AIPC、AR 终端同步拉动 PCB 需求,硬件代际升级倒逼产品向高阶、高密度迭代,整条产业链迎来量价齐升机遇。

一方面,新一代算力平台大幅抬高 PCB 规格标准。各大科技企业持续加码数据中心建设,新一代算力设备对电路板的工艺、层数要求全面升级,高端产品制造难度更大、单台价值显著提升,算力相关订单持续挤占常规板材产能,叠加铜箔、覆铜板等原材料涨价,上游厂商纷纷上调产品售价,行业盈利空间持续拓宽;下游算力设备挤占常规 PCB 产能,叠加 CCL、HVLP 高端铜箔原材料涨价,多家覆铜板厂商年内多次上调产品报价,行业定价权向上游制造端转移。

另一方面,AI 手机、便携智能设备等终端新品迭代加快,精密小型电路板需求同步走高。国内相关企业加速扩充高端产能,逐步抢占海外品牌让出的市场份额,配套钻孔、生产设备企业也跟着受益,整条配套产业链同步迎来增长红利。(来源:东莞证券 20260706《电子行业 2026 年中期投资策略:AI 商业化加速驱动算力景气上行》)

【AI 算力引爆电容需求,MLCC 迎涨价黄金周期】

方正证券指出,AI 算力硬件大幅拉高单机 MLCC 使用量,高端产品供需缺口持续扩大,行业正式进入持续性涨价通道。

一是 AI 服务器单机电容搭载规模实现跨越式增长,英伟达新一代平台单机 MLCC 用量较前代提升 30%,单台机柜元件价值量达 4000 美元,高容、高压、小型化高端产品供不应求。村田、三星电机头部厂商稼动率接近满载,订单出货比持续走高,但高端产线扩产周期长达 18 至 24 年,短期供给难以匹配激增需求。

二是日韩厂商收缩中低端产能,订单持续向外溢出。海外巨头资源全面倾斜 AI 配套高端 MLCC,缩减消费级常规产能,国内风华高科、三环集团依托材料自研与成本优势承接外溢订单,在服务器、车规 MLCC 领域持续实现客户突破,充分分享涨价红利。(来源:方正证券 20260706《MLCC 点评,AI 浪潮下迎来涨价周期,国产厂商有望充分受益》)

【存储供需格局重构,云端终端双线共享景气红利】

元股证券:ygzq.hk

东莞证券、国信证券一致认为AI 推理海量 Token 消耗重塑存储供需格局,云端算力与消费终端双线共振,存储价格维持高位运行。

从海外厂商来看,海外存储大厂优先供给 HBM、服务器高端存储,主动压缩消费级晶圆产能,供需持续错配推动 DRAM、NAND 自 2025 年起大幅涨价,2026 年行业高景气格局有望延续至年末。全球云厂商持续加码算力资本开支,AI 服务器出货稳步抬升,持续消化高端存储产能。

从国内厂商来看,AIPC、AI 手机、智能穿戴全面提升终端存储标配规格,本地离线大模型对内存、闪存容量要求显著提高,国产存储产能稳步释放,江波龙等模组企业深度配套消费电子终端,海外厂商退出的低端利基市场逐步由国内企业承接。(来源:东莞证券 20260706《电子行业 2026 年中期投资策略:AI 商业化加速驱动算力景气上行》、国信证券 20260624《AI 推理需求重塑存储范式,国产存储迎产业升级期》)

【终端赛道焕新,AI 硬件打破传统增长桎梏】

东海证券指出,传统手机、PC 增长乏力,但 AIPC、AI 手机、AR 眼镜、人形机器人等创新终端持续放量,重构行业增长曲线。

需求端,离线 AI 功能成为核心换机驱动力,终端本地推理需求爆发,各大厂商持续迭代搭载端侧大模型的消费硬件,硬件性能升级带动 PCB、MLCC、存储上游元器件需求同步释放。

资本端,全球云厂商持续维持高额算力资本开支,云端模型迭代持续倒逼终端硬件更新,形成 “云端技术迭代 — 终端硬件升级 — 用户换新” 正向循环,消费电子摆脱单一品类依赖,多元化 AI 硬件开辟全新增量市场。(来源:东海证券 20260703《电子行业 2026 年半年度投资策略:AI 投资高速增长,基础设施长期受益》)

把握AI硬件超级周期,一键布局消费电子龙头!消费电子ETF汇添富(159178)迎“AI终端创新+存储涨价+政策刺激”三重催化!标的指数“存储”+“PCB”含量同类领先!一键覆盖立讯精密、胜宏科技、兆易创新、东山精密、京东方A等,囊括上游关键元器件与中游组装龙头,链接从上游存储/PCB到整机龙头的全景机遇!

风险提示:基金有风险,投资需谨慎。本材料仅为宣传材料,不作为任何法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。投资有风险,基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资人应当认真阅读《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件牛市末期风险,基金管理人提醒投资人基金投资的“买者自负”原则。本基金属于中高风险等级(R4)产品,适合经客户风险承受等级测评后结果为进取型(C4)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

淘配网 | 股票配资门户 | 实盘炒股平台 | 配资服务提示:本文来自互联网,不代表本网站观点。